トップ > 農業信用保証保険制度

●農業信用保証保険制度とは

農業信用保証保険制度は、農業者等の借入者が融資機関から農業経営に必要な事業資金や生活に必要な資金を借り入れる際、基金協会が保証人になることにより信用力を補完し、円滑に資金調達ができるよう設けられた制度です。

●保証のしくみ

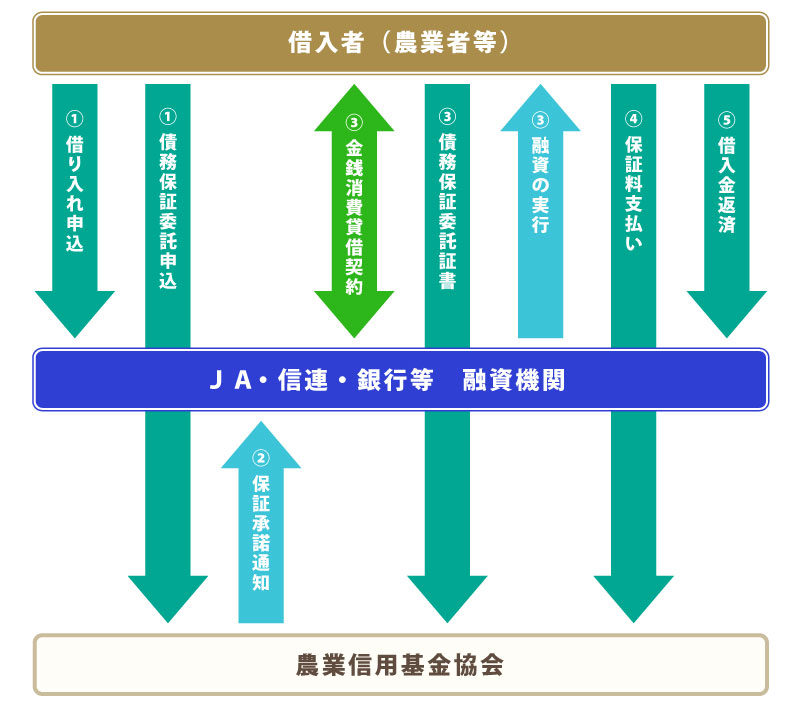

債務保証の申込みから借入金の返済までの流れ

- 借り入れの申込みの際に融資機関を通じ「債務保証委託申込書」を基金協会に提出します。

- 基金協会は、借入者の事業内容や経営計画等を検討し、保証の諾否を決定し融資機関へ通知します。

- 保証承諾の通知を受けた融資機関は、金銭消費貸借契約の締結、債務保証委託証書の提出後、融資を実行します。

- 借入者は、金利とは別に保証の対価として保証料を基金協会へ支払いしていただきます。

- 借入者は、融資時の条件(返済条件)により融資機関に借入金を返済します。

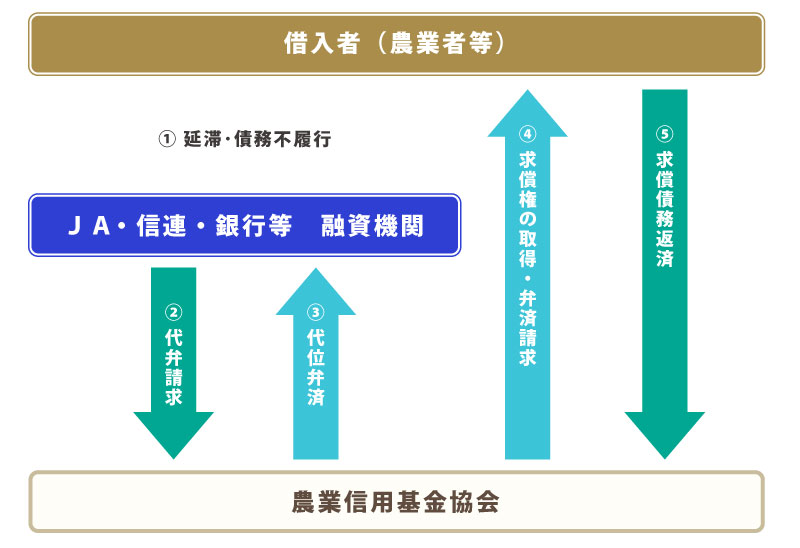

代位弁済から求償権の回収までの流れ

- 借入金の返済が滞り債務不履行となったときは、融資機関は、債務保証契約に基づき、基金協会に対し借入者に代わり借入金を返済するように請求することができます。

- 基金協会は、融資機関から請求があったときは、借入者に代わって借入金を返済します。(これを「代位弁済」といいます。)

- 基金協会が代位弁済をした場合、借入者に対する求償権を取得することとなり、その内容及び弁済方法を通知します。

- 借入者は、基金協会と相談しながら求償債務を返済します。

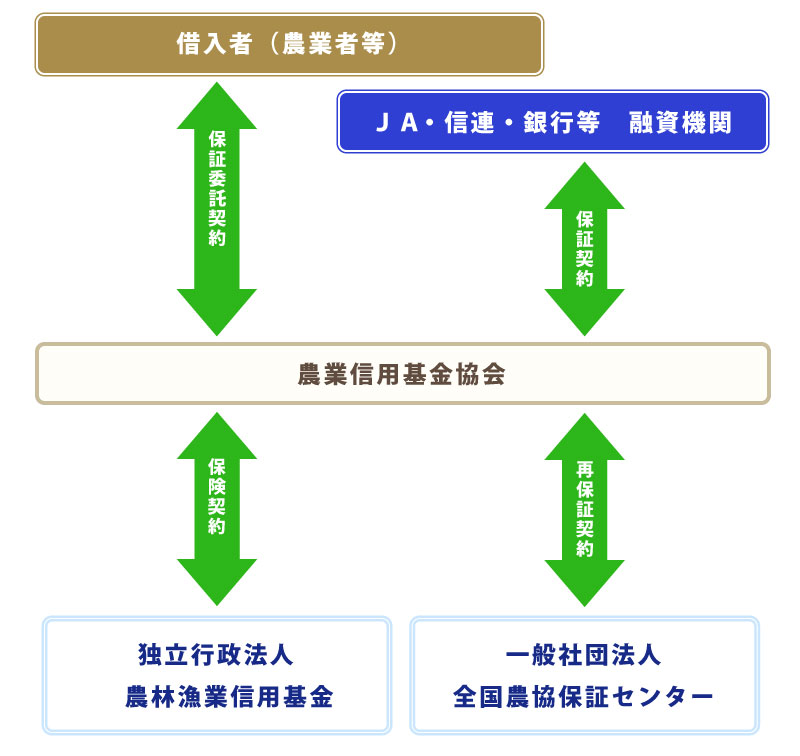

●信用補完制度について

基金協会が引き受けた保証債務については、農林漁業信用基金の「保証保険」または、全国農協保証センターの「再保証」に付しています。

「保証のしくみ」のとおり、この代位弁済の額が大きくなると、基金協会の業務運営に支障が生じるため、農業信用保証保険制度により代位弁済額の70%(填補率)が保険金として、信用基金から基金協会に支払われ、基金協会の業務のバックアップがされています。

(ただし、この受領保険金には、返済義務があり回収があった場合は、70%を信用基金に返納することになっています。また、(一社)全国農協保証センターの場合の填補率は50%です。)

この信用補完制度は、農業者等が融資機関から融資を受ける際に付する基金協会の保証制度と、基金協会が融資機関に対して負担する保証債務を引き受ける独立行政法人農林漁業信用基金と(一社)全国農協保証センターの保険・再保証制度の二つから成り立っています。